日本人の80%以上が生命保険に加入しているというデータがあります。

これほど多くの人が利用しているにもかかわらず、

ご自身の保険の重要な詳細を本当に理解している方は

どれくらいいるでしょうか?

実は、その中には知らずに払いすぎたり、

いざという時に思ったような保障が受けられなかったりする

落とし穴が潜んでいます。

この記事では、

より賢い選択をするために知っておくべき、

生命保険にまつわる5つの意外な真実

を解説します。

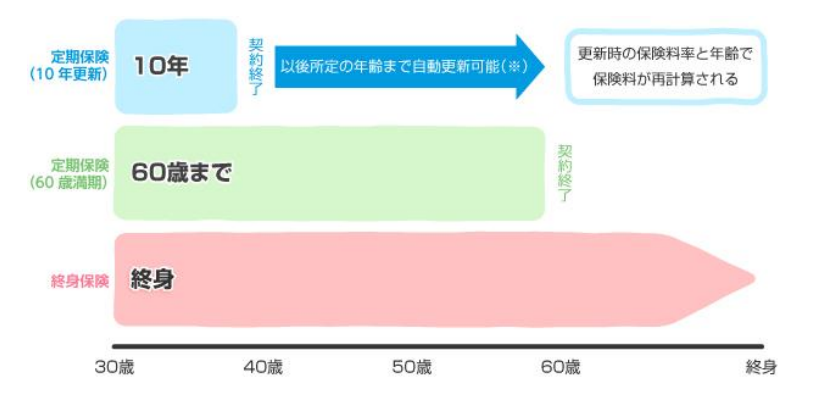

「更新型」のワナ:気づかぬうちに保険料が跳ね上がる仕組み

日本の大手生命保険会社で古くから契約している方に多いのが、

「定期保険特約付き終身保険」です。

この保険は日本の主力商品として何十年も販売されてきたため、

非常に多くの方が知らずに加入しています。

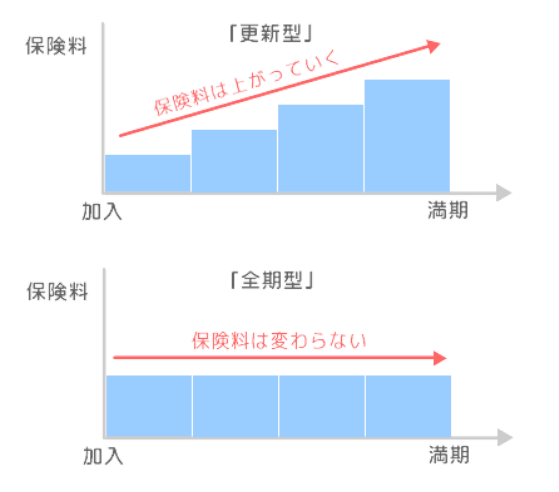

そして、その多くは「更新型」と呼ばれるタイプで、

ここに大きな落とし穴が潜んでいます。

「更新型」は当初の保険料が安く設定されているため

一見魅力的に見えますが、

10年や15年といった一定期間ごとに保険料が再計算され、

1.9倍から2.1倍にも跳ね上がるのが最大の問題点です。

なぜなら、保険料は更新時の年齢に基づいて算出されるため、

年齢が上がれば保険料も高くなるのは当然なのです。

これに対し、保険期間中ずっと保険料が変わらない

「全期型」というタイプがあります。

こちらは外資系の保険会社が多く扱っており、

長期的に見れば総支払額は更新型よりはるかに安く済みます。

長期的な保障を前提とするならば、

個人が「更新型」の保険を選ぶメリットは

皆無と言っても過言ではありません。

ご自身の保険がどちらのタイプか、

今すぐ確認することをお勧めします。

マイホーム購入は保険見直しのチャンス:保障を「減らせる」逆転の発想

マイホームの購入は人生の一大イベントですが、

実は生命保険を見直す絶好の機会でもあります。

多くの場合、保障額を「増やす」のではなく

「減らす」ことができるのです。

住宅ローンを組む際、ほとんどの場合

「団体信用生命保険(団信)」への加入が義務付けられます。

これは、もしローン契約者が亡くなった場合、

保険会社が残りのローンを全額返済してくれるというものです。

つまり、遺された家族は借金のない家を相続できます。

ここで重要なのは、もともと加入していた死亡保険は、

家賃などの住居費を含めた家族の生活費をカバーするために

高額に設定されていたはずだということです。

団信によって人生最大の負債である

「住宅ローン」がカバーされるため、

その分の保障は重複することになります。

別途加入している死亡保険の保障額から、

住宅ローン分を差し引くことで、無駄な保障をなくし、

月々の保険料負担を大きく減らすことができるのです。

「貯まる」はずの終身保険:早期解約で元本割れする現実

死亡保障が一生涯続き、

さらに「解約返戻金」という形でお金が貯まる。

これが終身保険の魅力です。

「貯蓄にもなりますよ」という言葉を信じて加入した方にとって、

この事実は特に重要です。

驚くべきことに、

解約返戻金が支払った保険料の総額を上回るのは、

保険料の払込期間が満了した時点(例えば65歳)以降です。

もしそれ以前に解約してしまうと、

戻ってくるお金は支払総額の100%を下回り、

「元本割れ」を起こしてしまいます。

もちろん、払込期間終了後に解約して

老後資金に充てることも可能です。

しかし、そこには重大な選択が伴います。

解約するということは、

死亡保障がその時点で消滅することを意味します。

つまり、老後の資金として現金を受け取るか、

それとも万が一の際の葬儀費用や相続対策として保障を残すか、

どちらか一方しか選べないのです。

両方を手に入れることはできません。

人生で2番目に高い買い物は「カード払い」一択

生命保険は「人生で家の次に高価な買い物」と言われ、

生涯で支払う保険料の総額は平均で1000万円を超えるとも

言われています。

この大きな固定費から、

少しでも価値を引き出すための非常にシンプルな方法があります。

それは、保険料を可能な限りクレジットカードで支払うことです。

総額1000万円の支払いに対し、

仮に1%のポイント還元があれば10万円分もの価値が生まれます。

毎月の支払いでポイントやマイルを

着実に貯めることができるのです。

クレジットカード払いにすることによる

デメリットは一切ありません。

口座引き落としにしている方は、

今すぐカード払いに変更できないか確認してみましょう。

これは、誰でも簡単に始められる賢い節約術です。

「どこで入るか」が重要:保険代理店がベストな理由

生命保険に加入するには、

主に「インターネット」「保険会社の直販社員」「保険代理店」という

3つの窓口があります。

この「どこで入るか」という選択が、

実は非常に重要です。

直販社員は自社の商品しか販売できません。

一方、代理店は複数の保険会社の商品を取り扱っているため、

さまざまな選択肢の中から比較検討が可能です。

では、最も重要な事実は何か。

それは、同じ商品であれば、

どの窓口から加入しても保険料は一切変わらないということです。

この事実を踏まえれば、

選択肢が1社に限定される窓口を選ぶ合理的な理由はありません。

インターネットは手軽で保険料が安く見えることもありますが、

注意が必要です。

そもそも自分に不要な保険に安く入ることほど

無駄なことはありません。

また、外貨建てや変額保険といった複雑な商品は

扱っていないことが多く、選択肢も限られます。

総合的に見て、専門家のアドバイスを受けながら

多くの選択肢から自分に最適なプランを見つけるためには、

保険代理店に相談するのが最も賢明な方法です。

まとめ:あなたの保険を見つめ直す

生命保険は、万が一の時に家族を守るための重要なツールです。

しかし、その裏に隠された仕組みや特性を理解しなければ、

意図せず損をしてしまうこともあります。

今回ご紹介した5つの真実をきっかけに、

ご自身の保険証券を改めて見直してみてはいかがでしょうか。

あなたの保険は本当にあなたのライフプランに合っていますか?

保険は一度入ったら終わりではありません。

定期的な見直しこそが、

あなたと家族の未来を守る最も賢明な行動です。